Mange forstår slet ikke, at bankerne idag kræver penge for oprettelse, og ofte også drift, af erhvervskonto - eller nægter at tilføje CVR til en personlig konto, så den kan fungere som NemKonto i personlig virksomhed.

Det som er manges udgangspunkt er, at de da umulig kan skulle betale banken for at bruge dem til deres penge. Det er desværre et gammeldags synspunkt fra en tid, hvor banken kunne tjene på, at kunderne anbragte deres penge hos dem. Det kan de i 2016 ikke. Det er faktisk sådan, at banker skal betale nationalbanken for at opbevare penge - renten er 0 eller under for kontanter

MyBanker har beregnet, at en erhvervskonto koster bankerne mellem 700 og 1500 kr om året at drive. Det er udgifter til bankens netbank, og drift i forhold til antal transaktioner og med 0 kr i gevinst ved at ha penge stående, så har banker i princip intet ud af konti som bare står med penge på,når ikke pengene er bundet.

Bankerne vil derfor rent faktisk langt hellere ha kunder der låner penge og derved betaler en rente til banken.

Jamen banken kan jo bare nægte overtræk så har de ikke risiko - siger mange:

Det er så desværre heller ikke korrekt.

Jo flere transaktioner, jo større risiko, og erhverv har flere transaktioner end privat.

Der kan være kunder der betaler med kreditkort, og du kan så tømme din konto til 0 - hvorefter banken skal af med penge hvis kunden berettiget trækker penge tilbage.

Det kan jo forekomme, at en sælger med CVR tilknyttet kontoen, sælger f.eks 10 TV til 4.000 kr stykket - modtager 40.000 kr ind på kontoen, og hæver disse.

Alt fra 1 af de 10 kunder til alle kunderne, kan så vælge at returnere varen inden for 14 dage. Så er banken forpligtet til at se til, at kunden får sine penge igen, og det er så banken der må lægge ud, hvis du som ejer af kontoen har tømt pengene ud.

Der kan være autotilmelding til moms, og igen forsvinder pengene fra kontoen, uden banken kan se det inden.

Der kan også være fejl overførsler. Det sker desværre ret ofte, at nogen taster en forkert konto ind ved overførsler. Sådanne penge kan kontoindehaver hæve, og så er banken stadigt forpligtet til at føre pengene tilbage - og så se at kradse dem ind fra dig.

Endeligt kan man jo altid trække en konto over med sit visakort - og banker vil ikke lave erhverskonti, hvis de skal lave dem, så der ikke må oprettes PBS og kun bruges hævekort eller debit kort. Der kan derfor sagtens trækkes over. Check IVS regnskaber og rigtigt mange har fået opbygget gæld. De fleste af dem har givet ikke en kassekredit.

Banker foretrækker at takke nej til engagement, hvis personerne bag et firma f.eks. ikke kan gives et helt alm. visadankort - som jo også giver mulighed for overtræk. Måske kunne banker overveje en konto der ikke kan tilsluttes andet end et hævekort der kan bruges i banken alene eller type "visa elektron" og forbyde kunden at tilmelde noget til PBS - men igen, hvis kunden ikke har nogen form for sikkerhed, hvad skal banken så gøre for, at få deres penge igen?

Endeligt kan man jo altid trække en konto over med sit visakort - og banker vil ikke lave erhverskonti, hvis de skal lave dem, så der ikke må oprettes PBS og kun bruges hævekort eller debit kort. Der kan derfor sagtens trækkes over. Check IVS regnskaber og rigtigt mange har fået opbygget gæld. De fleste af dem har givet ikke en kassekredit.

Banker foretrækker at takke nej til engagement, hvis personerne bag et firma f.eks. ikke kan gives et helt alm. visadankort - som jo også giver mulighed for overtræk. Måske kunne banker overveje en konto der ikke kan tilsluttes andet end et hævekort der kan bruges i banken alene eller type "visa elektron" og forbyde kunden at tilmelde noget til PBS - men igen, hvis kunden ikke har nogen form for sikkerhed, hvad skal banken så gøre for, at få deres penge igen?

Risiko frit er det desværre ikke for banken, uanset hvad.

Her lidt citater der viser at bankerne er forpligtede til at betale penge tilbage til personer der har betalt via kreditkort, hvis - Varen ikke leveres - Varen ikke er korrekt - Man udnytter til fortrydelsesret og returnerer.

Samme krav om tilbagebetaling er der på banken, hvis kunden f.eks. får tastet 40.000 kr i stedet for 4.000 kr.

I alle disse fald, kan kontohaver har tømt kontoen, og banken skal så betale tilbage og må så slås med erhvervskontohaveren - eller den der har fået tilknyttet CVR til en personlig konto - om at få pengene retur til banken.

Først link fra POLITIKEN og bare lidt af citatet

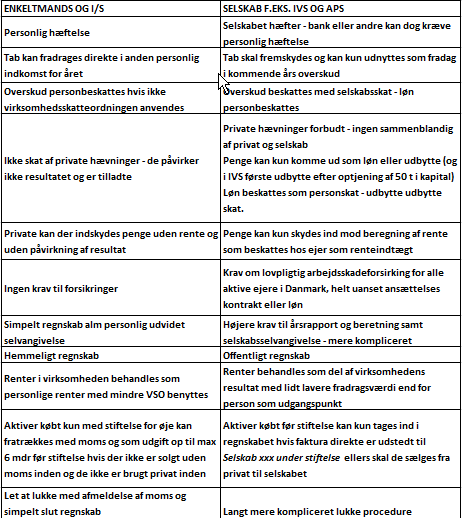

”Jeg vil væreSELVSTÆNDIG" Alt om at stifte og drive Enkeltmandsvirksomhed, PMV og I/S, samt selskaber som IVS og ApS

Først link fra POLITIKEN og bare lidt af citatet

Når du har betalt med betalings- eller kreditkort ved at indtaste kortnummer, udløbsdato og kontrolcifre, kan banken tilbageføre pengene til din konto:

- hvis varen eller ydelsen ikke bliver leveret

- hvis sælgeren opkræver mere end det aftalte beløb

- hvis du udnytter din fortrydelsesret ved at undlade at modtage varen

- hvis der er hævet på din konto uden din tilladelse

Hvis banken skal tilbageføre pengene, er det vigtigt, at du er aktiv i sagen. Kontakt derfor straks banken, hvis du har problemer fx med at få penge retur ved fortrydelse.

Og her link fra typisk fælles betingelser i citat:

5.2. Bankens pligt til at føre penge tilbage

Er der ved en fejl hævet beløb, som du ikke kan godkende, vil banken sætte beløbet ind på din konto igen. Hvis det derefter viser sig, at der alligevel ikke var tale om en fejl, vil vi igen hæve beløbet på din konto og give dig besked.

5.3. Bankens ret til at føre penge tilbage

Banken kan tilbageføre beløb, der er sat ind på din konto ved en åbenbar fejl fra bankens side, f.eks. hvis det samme beløb sættes ind to gange. Det samme gælder, hvis vi - iflg. aftale med andre danske pengeinstitutter - er forpligtet til at foretage tilbageførsler. Fører banken et beløb tilbage, får du besked.

Udviklingen er derfor, at bankerne er tilbageholdende med bare at lade CVR tilknytte til personlig konto, selvom det jo er nødvendigt for at virksomheder kan ha NemKonto - og tilbageholdende med erhvervskonti.

Lovkrav om identifikation og andet papirarbejde + omkostning:

Tidligere, for bare et års tid siden, gik det relativt let, men idag er der lovklar om identifikation (let via pas eller kørekort) - om at kende formål (vil oftest betyde krav om en eller anden form for forretningsplan OG om at kende omfang (vil oftest betyde krav om budget i en eller anden form)

Disse "papir"krav forskrækker en del som tænke - "hvad rager det banken". Den tankegang er helt outdated i 2015 - Det rager i høj grad banken og er lovkrav helt enkelt.

Prismæssigt må man nok forvente noget omkring 500-1000 kr i stiftelse og muligvis også et årsgebyr, men det vil være meget individuelt og afhænger ofte af, om du har godt forhold til banken og kan gi den tillid til dig og dit projekt, så det er bare at forhandle, og se om du kan få ting gratis.

Alternativt prøv at få tilbud fra flere banker, store som små. Det er dog ikke let at finde ny bank, uden at blive mødt med krav om, at man også flytter anden økonomi med over.

Overvej også om det er arbejdet værd. Ofte kan man se folk arbejde i timevis for at finde en ny bank for at spare 1.000 kroner i oprettelse. Man skal vælge sine kampe med omhu, og tænke over, om det er mange timer værd, specielt fordi man faktisk ikke er spor sikker på at vinde.

Andre skriver på facebook og Amino m.m. at de betaler rent 0?

Ja - For det første kan det jo være folk der fik "bank" for et år eller mere siden, eller også kan det være nogen der har en god privat økonomi, nogle hvis familie er kendt som kunder, nogen der har fine projekter, nogen der bor i et lokal område med en lille bank. Der er masser af årsager til, at det er noget af det mest værdiløse med lange tråde, hvor folk skriver at de elsker DDB, hader DDB - betaler = hos DDB - betaler 1000 kr hos DDB eller en hvilken som helst anden bank

Det er helt enkelt så individuelt, og du kan lige så godt spørge folk hvor høje de er, for at finde ud af om du også bliver så høj - det er individuelt.

KØB E-BOG OM VIRKSOMHED KØB E-BOG OM SELSKAB/ IVS

HUSK AT CHECKE INDHOLDSFORTEGNELSEN

I MIN BLOG SOM DETTE LINK

SE MEGET GERNE MINE 5 ØVRIGE E-BØGER OG PAPER-BACKS SOM ER GULD VÆRD FOR

MANGE MED LINK TIL INDHOLDSFORTEGNELSE OG KØB:

De følgene er alle links til bøgerne

”START-UP" Komplet iværksætter ”bibel” – Lækker

inspirerende hard-cover bog med alle former for virksomhed, IVS+ApS og masser

af inspirerende materiale at kaste sig over, og siden som uundværligt

opslagsværk

”Jeg vil væreSELVSTÆNDIG" Alt om at stifte og drive Enkeltmandsvirksomhed, PMV og I/S, samt selskaber som IVS og ApS